Diese Abschnitt enthält Beispiele für die Erfassung von Lohnbewegungsdaten mit Kostenstellen für Datev Lohn & Gehalt.

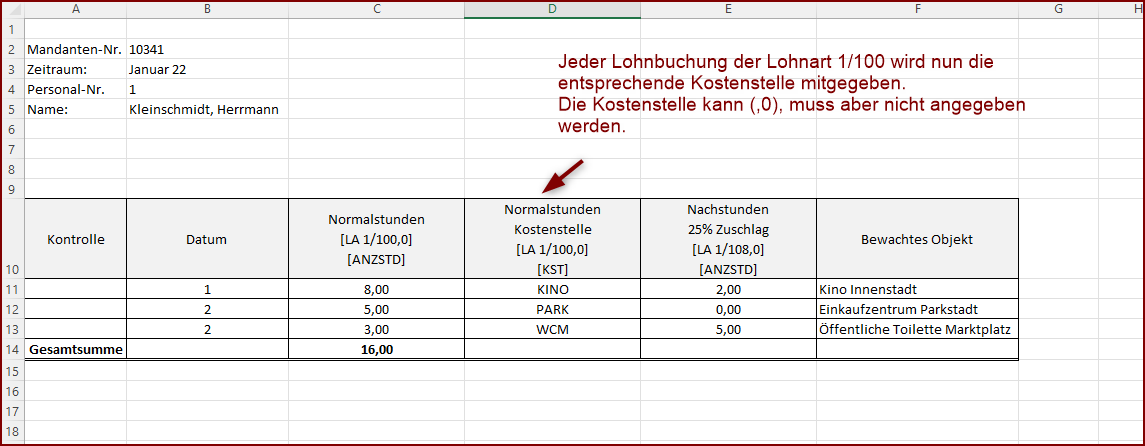

Dynamische Angabe einer Kostenstelle - Verwendung des Lohnfaktors [KST] (unbenannte Kostenstelle)

Um zu einer Lohnbuchung eine Kostenstelle zu erfassen, muss lediglich eine weitere Spalte mit dem Lohnartenfaktor [KST] hinzugefügt werden:

Abb. Angabe einer Kostenstelle zu jeder Lohnbuchung

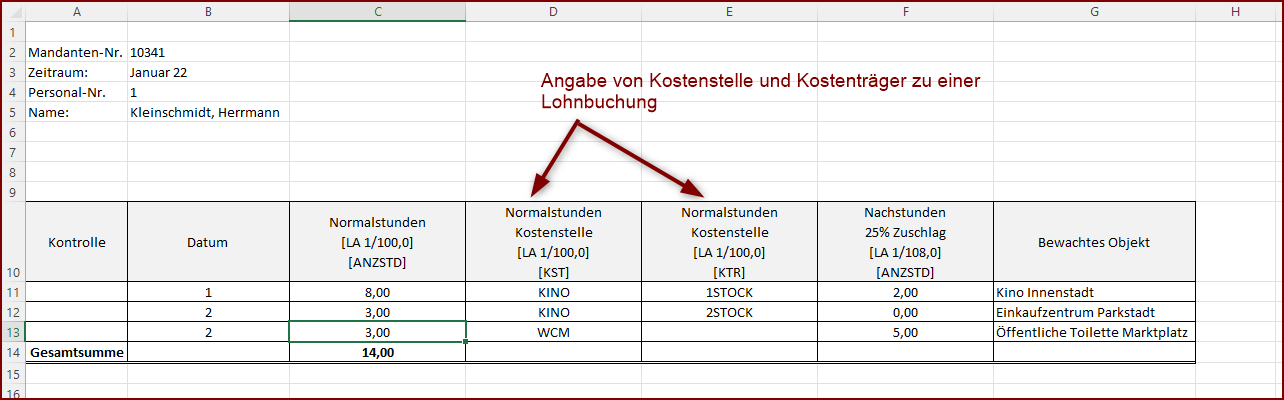

Verwendung der Lohnfaktoren [KST] und [KTR]

Analog zur Kostenstelle kann der Kenner [KTR] zur Angabe eines Kostenträgers angegeben werden:

Abb. Angabe von Kostenstelle UND Kostenträger zu einer Lohnbuchung

Hinweis

Damit bei einer dynamischen Angabe auch die Kostenstellen oder Kostenträger, wie z.B. 00, 01 usw., verwendet werden können, müssen die Zellen in Excel dafür als "Text" formatiert werden. Ansonsten formatiert Excel automatisch diese Werte als Zahlen und die vorangehenden Nullen gehen verloren.

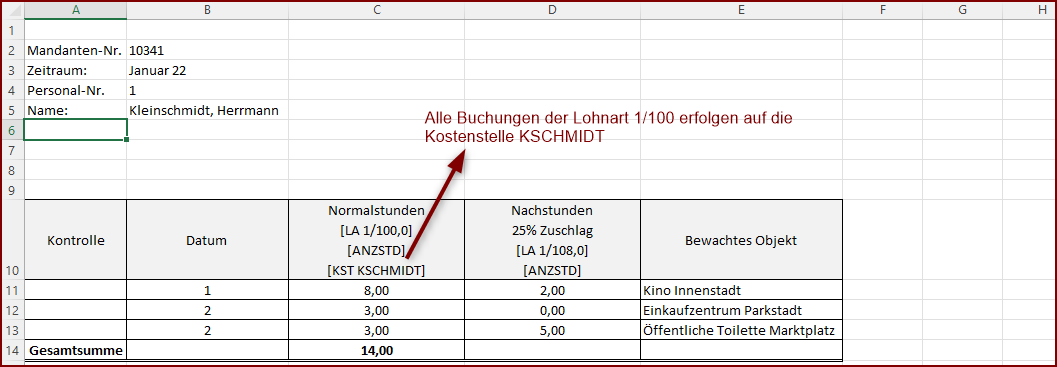

Feste Angabe einer Kostenstelle - Verwendung des Lohnfaktors [KST xxx] (benannte Kostenstelle)

Sollen die Lohnbuchungen zu einer Lohnart immer mit der selben Kostenstelle erfolgen, kann diese direkt als Lohnartenfaktor angegeben werden:

Abb. Angabe einer festen Kostenstelle in Form eines Lohnartenfaktor

Hinweis

Die Angabe eines festen Kostenträgers [KTR xxx] erfolgt analog zur Angabe einer festen Kostenstelle.

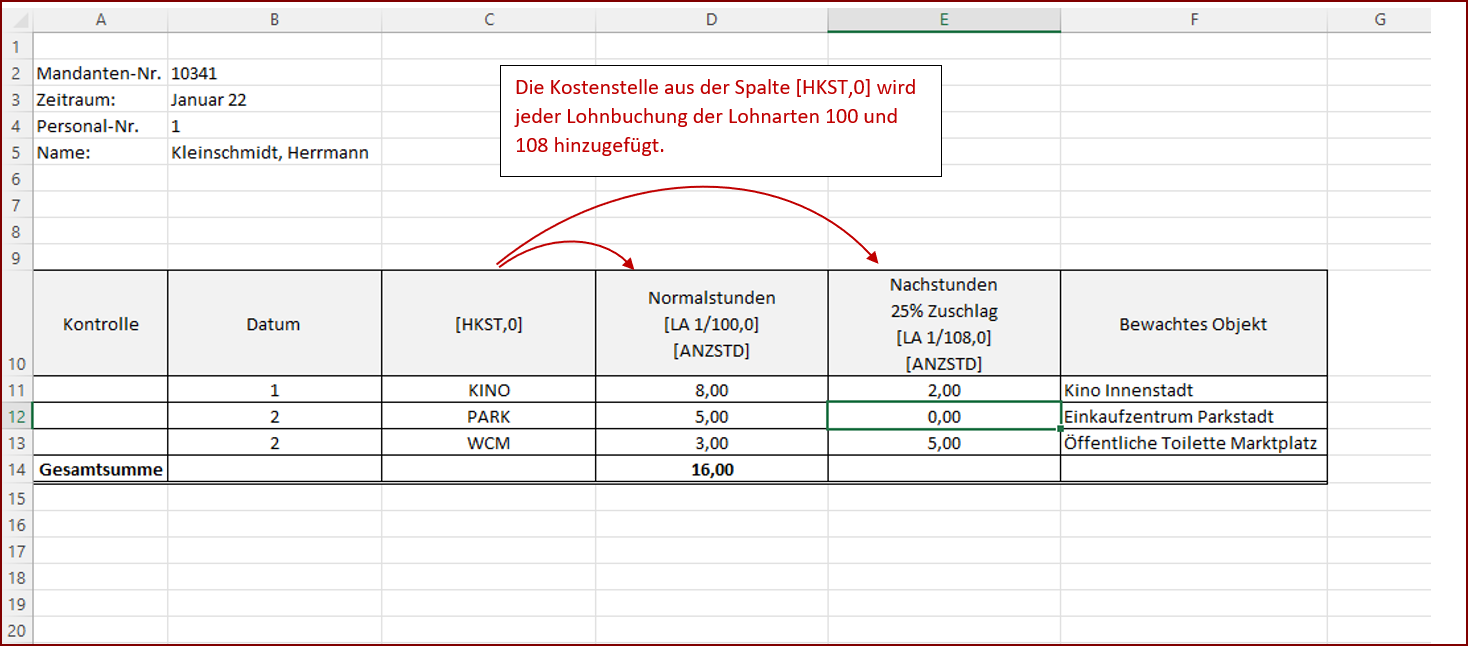

Verwendung des Lohnkenners [HKST]

Dieses Beispiel zeigt die Verwendung des Lohnkenners [HKST], mit dem allen Lohnbuchungen die selbe Kostenstelle zugewiesen werden soll:

Abb. Erzeugung von Lohnbuchungen mit zentraler Kostenstelle

Die in der Spalte [HKST,0] angegebene Kostenstelle wird bei der Konvertierung automatisch jeder Lohnbuchung hinzugefügt.

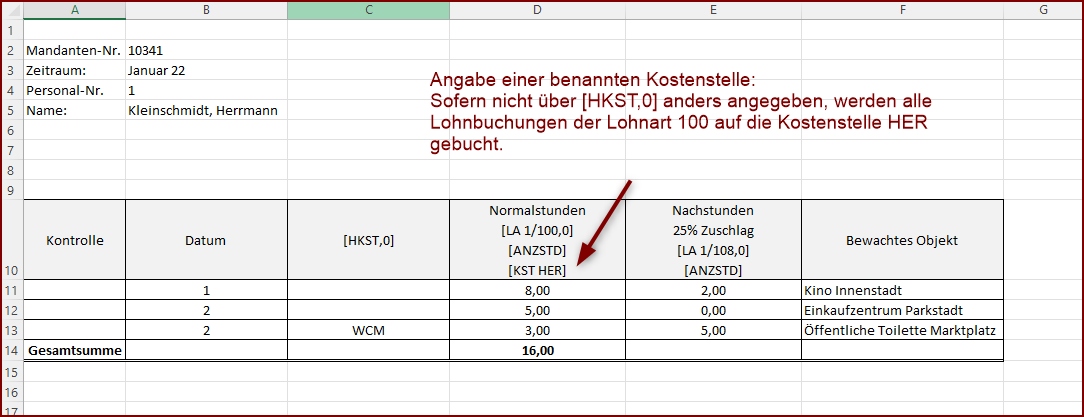

Verwendung des Lohnkenners [HKST] in Verbindung mit einer festen Kostenstelle

Dieses Beispiel zeigt die Verwendung des Lohnartenfaktors [KST xxx] in Verbindung mit dem Lohnkenner [HKST]:

Abb. Kombination von fester (benannter Kostenstelle) und Hauptkostenstelle

Grundsätzlich werden alle erzeugten Lohnbuchungen der Lohnart 1/100 auf die Kostenstelle HER gebucht. Wird allerdings eine Hauptkostenstelle angegeben, wird diese eingesetzt.

So wird die Lohnbuchung, die aus der Zelle D13 (= 3,00 Normalstunden) erzeugt wird, der Kostenstelle WCM (Zelle C13) zugeordnet.